はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

適正在庫、把握してますか?

在庫を持ちすぎると何が良くないのでしょうか?「良くない」って言われても、欠品するわけにもいかないし・・・。そんな方はぜひこの記事をお読みになってください!

(掲載日 2018/09/28)

適正在庫の管理で無駄なコストを削減しよう!

製造業では、製品や部品の在庫を余分に保有することで欠品のリスクが低下し、即日納品の対応が可能になって取引先や顧客の満足度向上につなげることができます。

しかし、在庫が過剰になると、コストが嵩み経営をひっ迫する事態になりかねません。

在庫管理を徹底し、適正な在庫水準を維持する仕組みづくりこそ企業活動にとって必要不可欠であるといえます。

では、どのように在庫の適正化を図ればよいのでしょうか。

過剰在庫の問題点とは?

まずは過剰在庫の問題点を整理します。

在庫を過剰に抱えることによる問題点として

②在庫関連費用の増加

③保管スペースの増加

の3つが挙げられます。

では、この3つを順に説明していきます。

①運転資金の固定化

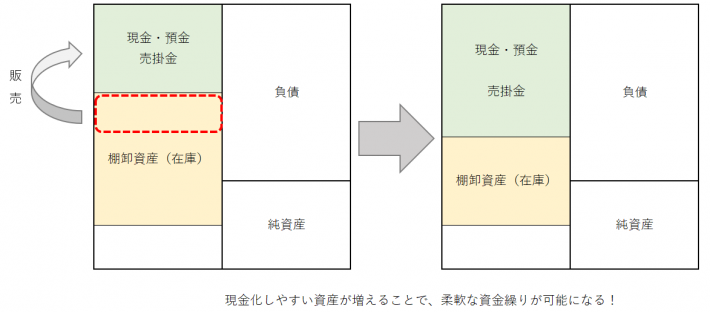

在庫は貸借対照表上では資産の部に「棚卸資産」として計上されます。

この在庫が販売されると「棚卸資産」はその金額分だけ減少し、代わりに販売代金が「現金・預金」や「売掛金」として計上されることになります。

きちんと販売されれば「現金・預金」や「売掛金」といった「棚卸資産」と比べると比較的現金化しやすい資産(当座資産)になるため柔軟に資金繰りができるようになります。

しかし、在庫が過剰になると販売が追いつかず、つまり「売上」にはならないため「棚卸資産」として残り続けてしまいます。

「棚卸資産」は「売掛金」などと比べると現金化しにくく、必要な時にすぐに現金に換えることが難しい資産といえます。

このように「棚卸資産」を保有し続けると、事業継続に必要な資金(運転資金)を柔軟に手にすることが難しくなり、結果として柔軟性を欠いた資金(固定化された資金)として残り続けてしまいます。

これが運転資金の固定化による弊害となります。

特にアパレルなどのトレンド商品や賞味期限のある食料品など、ある程度の短期間で販売する必要があるもの、モデルチェンジが頻繁に行われる商品などについては廃棄処分せざるを得ません。

したがって余分な廃棄コストが発生し、収益に影響を与えてしまいます。

このように在庫過剰になると、不稼働在庫が増加して資金を寝かせることになり資金繰り悪化につながってしまいます。

②在庫関連費用の増加

在庫を過剰に保有することで様々な無駄なコストが発生します。

例えば、在庫を探すコスト、在庫を入れ替えるコスト、在庫を取りに行くコストなど、在庫管理に関連する人件費が増大します。

さらに無駄な在庫購入費用も発生し、手元資金の減少につながっていきます。

場合によっては手元資金の減少を借入金で賄うこともあるでしょう。

そうすると借入金の利息増大など、さらなる収益悪化の途をたどることになります。

このように在庫過剰になると、在庫関連費用や借入金の利息増大といった事態を招くことになります。

③保管スペースの増加

過剰在庫になると在庫を保管するためのスペースが増加します。

もちろん倉庫代は増大することになりますし、作業効率面が悪化することで生産性の低下を招くことにもなります。

さらに5S(整理、整頓、清掃、清潔、躾)の観点からも決して望ましい状態とはいえません。

適正在庫を知るために「在庫分析」をしよう

これまでは、過剰在庫の問題点について説明をしてきました。

では、この過剰在庫の問題点を解決するために、まず適正な在庫の状態(在庫の量や保管期間など)を知る必要があります。

そこで、在庫について詳しく分析していきます。

在庫過剰を防ぐためには、次の2つが大きなポイントになります。

①決算書を用いて在庫金額を同業他社と比較する

売上高など会社の規模、業種や業態、取扱製品によって、適正な在庫保有期間は当然ながら異なります。

在庫の保有期間を表す指標に「棚卸資産回転期間」というものがあり、次の式で求めることができます。

この指標の値が大きくなってきたのであれば、在庫として残っている期間が長くなってきた、ということになります。

この値を自社と同業とで比較することで、棚卸資産回転期間が長いのか短いのかをおおよそ判断することが可能になります。

したがって、売上高と棚卸資産回転期間(在庫が販売されるまでの在庫を保有する期間)の推移について、自社と業界平均を比べることで不稼働在庫(倉庫に眠っている在庫)が多いのか少ないのかを検討することができます。

不稼働在庫は貸借対照表上では「資産」として計上されますが、実質的には価値を生まない資産になります。

自社の適正な在庫保有期間を知ることで無駄なコストを削減することが可能になります。

②不稼働在庫の金額・割合を算出する

自社の適正在庫を知ることはとても大切ですが、在庫保有量と販売量を常に完全に一致させることは現実的には不可能です。

返品・交換や急な発注など不測の事態に備え、安全在庫を持っておく必要があります。

ただし、その在庫も長期間にわたって倉庫に眠り続けていると、もはや資産価値のない無駄なコストを生むだけのものになってしまいます。

したがってこの倉庫に眠り続けている不稼働在庫の割合を管理することが必要不可欠になります。

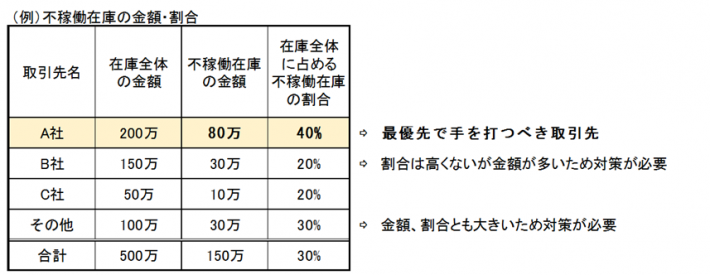

具体的には、主要な取引先(販売先)ごとに在庫全体に占める不稼働在庫の割合はどの程度かを知ることからはじめるとよいでしょう。

主要な取引先(販売先)ごとに不稼働在庫の「金額」と「割合」を算出し、その両面から検討することで、最優先で手を打つべきなのはどの取引先(販売先)かが明確になります。

そこから発注点や発注量の見直しにつなげていくことで、効果的な在庫管理ができるようになります。

なお、不稼働在庫の定義づけは自社で分析するためのものであるため、独自に定めたもので構いません。

例えば、平成29年4月末時点と平成30年4月末時点で在庫金額に動きがないもの(金額が同じもの)を不稼働在庫と定義する、などとして算出するとよいでしょう。

適正在庫を保つために

それでは適正在庫を保つためにはどのような方法が有効になるでしょうか。

在庫過剰はコスト増大につながり会社の経営に影響を及ぼすものであることから、トップダウンで在庫の適正化を図る必要があります。

適正な在庫量を保つには、次の3つの観点で検討することが必要です。

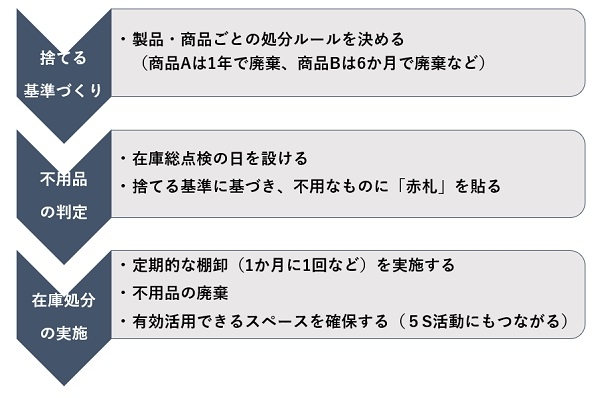

①捨てる基準づくり

企業は何か不測の事態が発生した時のために備えて安全在庫を保有します。

しかし保有した在庫をいつまでもそのまま放置し続けると、在庫が増える一方で無駄なコストの増大につながります。

したがって、どこかのタイミングで在庫を処分する必要があります。

この在庫処分のルール(商品Aは1年間で廃棄、商品Bは6ヵ月で廃棄など)を明確に定めておくことで、不必要に在庫をため込むことがなくなります。

②不用品の判定

在庫処分のルールを決めたあとは、そのルールに従って不用品を選別する必要があります。

例えば工場でよく実施される方法として、どこかのタイミングで時間を取って在庫の総点検を行い、使用しない製品・商品や部品等に赤札を貼って視覚的に判別しやすくする、といったものがあります。

これを継続的に実施することで在庫の適正化を図ることが可能になります。

もし、総点検のあと、不用品が著しく多い(または少ない)状態になったのであれば、捨てる基準が適切ではない可能性がありますので、念のためもう一度見直すとよいでしょう。

③在庫処分の実施

運用ルールと処分対象が決まったあとは、定期的な棚卸の実施を継続して、不用品処分を進め、有効活用できるスペースを作っていくことになります。

これにより商品の仕入計画や生産計画、また商品の販売計画などが適正化し、無駄なコスト削減につなげることができるようになります。

著者プロフィール