はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

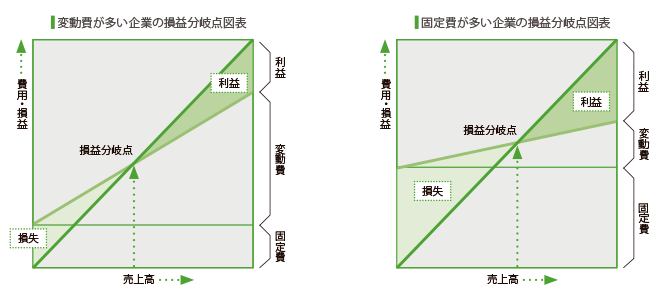

10の財務指標(収益性指標)

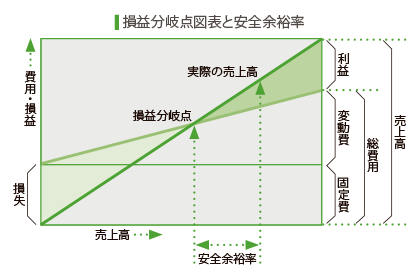

安全余裕率

売上の変動に対してどれだけ強い経営体質かをチェック

「損益分岐点(損益分岐点売上高)」と実際の売上高との関係をみる指標が「安全余裕率」です。

安全余裕率(%)=(1-損益分岐点売上高÷売上高)×100

安全余裕率は、仮に安全余裕率分だけ売上高が下がっても赤字にはならないということを表しており、不況に対してどれだけ抵抗力があるか、売上高の変動に対してどれだけ強い経営体質を持っているかといった指標となります。この比率が高ければ高いほど、簡単には赤字にならない経営体質を持っているといえます。

Step Up

固定費の変動費化

安全余裕率を高めるため、つまり簡単には赤字にならない経営体質を確立するためには、もちろん売上高を上げることも必要ですが、固定費を抑えることが重要となります。

なぜなら、固定費は短期的には減らすことができない費用であるため、売上高が減少する局面では、その分だけ利益を圧迫することになるからです。

例えば、過度な設備投資を行わず、変動費となる外注やアウトソーシングを上手に利用することも有効な方法です。正社員を採用する代わりにパート・アルバイトを活用することも固定費の削減につながりますが、人材は長期的な競争力が決まる重要な経営資源であり、安易な正社員の削減は、固定費の削減につながったとしても、長期的な企業の競争力を削いでしまうこともあり、注意が必要です。