はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

売上高キャッシュフロー比率

しっかりキャッシュを生み出せているかのチェック

「黒字倒産」という言葉があります。損益計算書上では黒字にもかかわらず、倒産してしまうのです。では、なぜ黒字なのに倒産してしまうのでしょうか。

企業の倒産は、ほとんどの場合「キャッシュ(現金)」が足りなくなり、資金繰りがつかなくなってしまったことが原因です。つまり、現金が底をついて借入金や支払手形が決済できなくなり、たとえ黒字であっても倒産に追い込まれてしまうのです。さらにこの原因をさかのぼってみると、次の4つのケースにあてはまります。

1 債権:売掛金や貸付金等が滞り、回収が進まず、現金が不足する。

2 在庫:不良在庫が積みあがり、現金化が進まず、現金が不足する。

3 過大投資:過去の過大な設備投資等により、借入金が返済できなくなる。

4 資金調達不調:あてにしていた借入等が不調に終わり、現金が不足する。

決算書上の利益と実際の現金の帳尻とは必ずしも一致しません。「黒字倒産」とは、まさに「勘定合って銭足らず」の状態です。決算書上の利益を管理することも大切ですが、実際の現金の帳尻を管理することも、とても大切なことなのです。

キャッシュフローとは、簡単に言えば「現金の出入り」、つまり「現金ベースの収支」です。ここでは、営業で稼ぐ年間のキャッシュフローを税引後利益と減価償却費の和で求め、それを売上高で割ったものを「売上高キャッシュフロー比率」として算出します。これは、損益計算書上の利益ではなく、営業キャッシュフローを用いて収益性を判定する指標です。

売上高キャッシュフロー比率(%)=(経常利益×0.6+減価償却費)÷売上高×100

なお、経常利益に0.6をかけるのは、わが国の法人税の実効税率を0.4(40%)と置いて、税金分を控除するためです。また、減価償却費を加えるのは、減価償却費が実際の現金の支出を伴わない経費であるため、結果的に減価償却費分だけ企業の手元に現金が増加するからです。

ここで算出したキャッシュフローが、各年の借入金返済の原資となるのです。キャッシュフローが年間借入金返済額よりも少ない場合は、新たに資金を調達しなければ、手許の現金が減少していき、やがて現金が底をつくことになるので注意が必要です。

Step Up

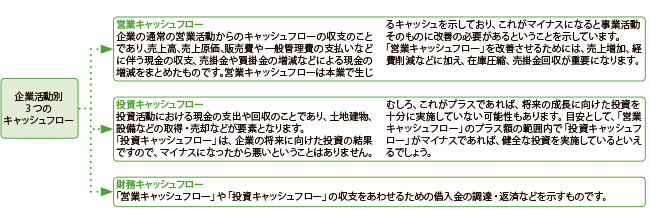

3つのキャッシュフローを分析する

キャッシュフローをさらに分析するために、企業のどんな活動によってキャッシュが出入りしたのかを示す「キャッシュフロー表」の作成をお勧めします。

企業の活動別にみると、キャッシュフローは、大きく「営業」「投資」「財務」の3つに分けることができます。