はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

コロナ禍で注視すべきは損益計算書? いや貸借対照表です。

損益計算書は、なんとか読める。でも、貸借対照表は全くわからない。そんな社長さんのための貸借対照表「超」入門です。会計知識は要りません。損益計算書を体力測定とすると、貸借対照表は健康診断。健康をチェックして、長生き会社を目指しましょう。

(掲載日 2021/07/21)

数字の苦手な社長さんのための貸借対照表「超」入門

貸借対照表なんて、ほとんど見ない。

そういった社長さんも多いのではないでしょうか。

貸借対照表には、損益計算書のように「利益が出た!」「赤字になっちゃった…」など感情に訴える「派手さ」がありません。項目と金額が並んでいるだけの「地味」な資料です。そのため、取っ付きにくいのです。

しかし、コロナ禍において重視されているのは、貸借対照表です。会社が潰れてしまうのか。それとも、生き延びることができるのか。その判断材料となる、現預金や負債などの状況が記載されているからです。

人間の体にたとえると、損益計算書は「体力測定」、貸借対照表は「健康診断」のようなものです。健康、つまり会社が潰れにくい、ということを担保する資料。それが貸借対照表です。

本稿は、ある夫婦を「会社」に、その生活を「事業」になぞらえて、貸借対照表を解説したいと思います。

突然の失業。まず何を考える?

モデルとするご夫婦は、5年前に結婚した「AB夫妻」です。夫のAさんは会社員。妻のBさんはパートです。

昨年末、夫Aさんは会社を解雇されてしまいました。妻Bさんも、コロナでほとんど仕事がありません。つまり、ご夫婦2人とも「無収入」。危機的状況です。夫Aさんは尋ねます。

「うちの貯金、いくらぐらいあるんだっけ?」

当然の疑問です。収入が無い今、お金がいくらあるのか、まず気になりますよね。AB夫婦の貯金は、合わせて200万円でした。月収は夫婦で40万円ほどでしたので、給料5ヶ月分の貯金がある。なんとか、5ヶ月間は生き延びられるのではないか、と考えました。

貸借対照表の左側には何がある?

しかし、このご時世。5ヶ月で次の仕事が見つかるのか?不安があります。少しでも現金を増やしておきたい。そこで、妻Bさんが提案します。

「着ない洋服をオークションサイトで売ろうかしら」

夫Aさんも

「オレも自転車を売ることにする」

趣味の高級自転車を売ることに。さらに話しているうち、使わないテーブルやテレビ、いざとなったら家を売っちゃってもいいんじゃない?など、どんどん売り物が増え…

そして、気づきます。

「持っている物、『全部』売ることができるのでは?」

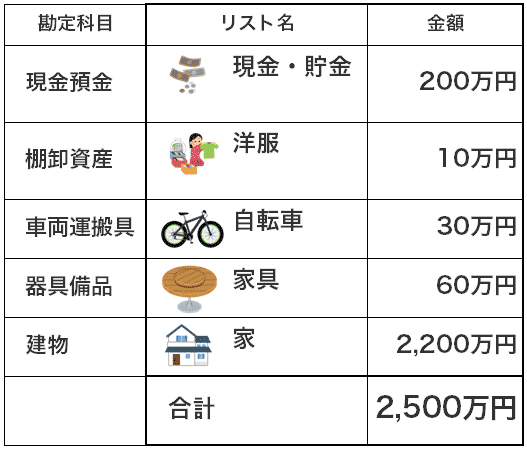

そこで、AB夫妻は、自分たちが何を持っているのか、いくらで売れそうか、「一覧表」にまとめることにしました。

実は、これが貸借対照表の「左側」です。

貸借対照表の左側(“借方”といいます)は、「資産」リストです。AB夫妻の「一覧表」に載っている物を、「勘定科目」という名前に置き換えて、まとめただけです。

例えば、洋服は「棚卸資産(商品)」、自転車は「車両運搬具」、テーブルは「器具備品」、家は「建物」といった具合です。

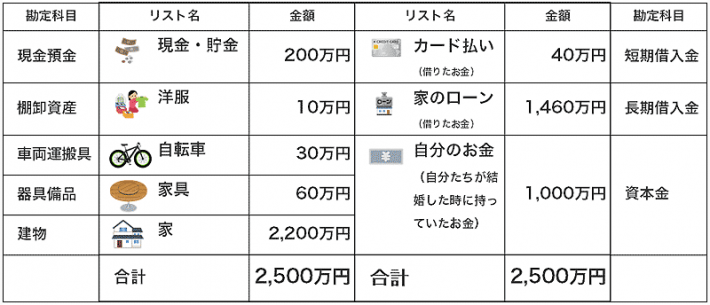

では、貸借対照表の「右側」(“貸方”といいます)は何なのか。

これは、「物」をどうやって手に入れたのか。その手段を表します。具体的には、「自分のお金」で買ったのか、それとも「借りたお金」で買ったのか、が記載されています。

貸借対照表が表すものとは

つまり、貸借対照表は

「何を持っているのか、それをどうやって獲得したのか」

を表した資料です。

ここで、全体像を整理します。貸借対照表は

1.持っている物(左側)

2.借りたお金(右側)

3.自分のお金(右側)

の、3つの要素で構成されています。

AB夫妻の例に当てはめてみましょう。「持っている物」は上述の通り左側に。そのうち、洋服や自転車はカードで、家はローンで購入しています。カードやローンは「借りたお金」ですね。借りたお金は、貸借対照表の右上に、「XX借入金」として記載されています。

AB夫妻は、結婚したとき、お互い500万円づつ(計1,000万円)の貯金がありました。これが「自分のお金」です。

この「自分のお金」って、少しわかりづらいですね。正確には

「自分たちが(結婚した時に)持っていたお金」

です。結婚したときに持ち寄ったお金であり、いま銀行や財布にあるお金ではありません。会社では、これを「資本金」と呼びます。会社設立時に、様々な人(株主)が持ち寄った(出資した)お金のことです。

この「自分たちが(結婚した時に)持っていたお金」すなわち「資本金」は、貸借対照表の右下に記載されています。

AB夫妻の貸借対照表は、

何を持っているのか?:貯金、家など、2,500万円相当の物

どうやって獲得したのか?:(結婚当時の)自分のお金1,000万円と、借金1,500万円

ということを表しています。

お金になりやすい順で並べる

貸借対照表の要素と配置がわかりました。整理します。

1.持っている物=資産 左側(借方)

2.借りたお金 =負債 右側(貸方)の上

3.自分のお金 =資本 右側(貸方)の下

となります。これをさらに細分化していきましょう。

貸借対照表は、並び順に特徴があります。

まず左側(借方)から説明します。

左側(借方)は、お金になりやすい順に並んでいます。当然、現金預金が一番上ですね。次いで、棚卸資産(=商品 AB夫妻の例だと「洋服」)、車両運搬具(自転車)、器具備品(テーブル)、建物(家)、と「売りやすい順」で続きます。

この並び方を、「流動性配列法」といいいます。“お金になりやすいもの”を「流動的」と考え「流動資産」、“お金になりにくいもの”を「固定的」と考え、「固定資産」と呼びます。

次に右側(貸方)の「借りたお金」です。

「借りたお金」は、返す期日が近い順に並んでいます。返す期日が近い(1年以内)借金を「流動負債」、遠い借金を「固定負債」と呼びます。

貸借対照表を使った経営分析とは

流動資産、固定資産、流動負債、固定負債、資本金。貸借対照表を、5つの「経営分析」の要素に分解できました。

ここから、経営分析に使う「経営指標」をご紹介したいと思います。

貸借対照表から計算する経営指標の多くは、「××比率」という名前が付いています。

「比率」とは、他の要素と比べた時の割合です。貸借対照表の経営指標は、極端に言うと「どちらが大きいか」によって、「安全(会社が潰れにくい)」か「危険(会社が潰れやすい)」かを判断します。そのため、貸借対照表の分析は、安全性分析とも言われます。

流動比率とは

指標のうち、最も素早く計算できるのが「流動比率」です。流動比率は、流動資産を流動負債で割って計算します。

流動比率=流動資産÷流動負債

会社の短期的な安全性、支払能力を示します。

流動資産とは「お金になりやすいもの」。流動負債は、「返す期日が1年以内」の借金でした。

「近日、返さなければならない借金」を、返せるだけの「お金になりやすいもの」を持っているか。その度合いを示す指標です。

素早く計算できる、と述べました。貸借対照表には、「流動資産」と「流動負債」の下に、それぞれ「合計額」が載っているからです。「どちらが大きいか」、すぐわかります。これは大きなメリットです。打ち合わせの場で、取引先の決算書が出てきたら、まずここを見ると良いでしょう。

「流動資産」より「流動負債」が大きければ、要注意です。流動比率は、一般的に120%以上(流動負債より流動資産がやや大きい状態)であれば、当面の資金繰りは問題無い、と言われています。

手元流動性比率とは

経営指標を、もう一つご紹介します。

冒頭で、AB夫妻の貯金で「何ヶ月生き延びることができるか?」を計算しました。

「5ヶ月」ということでしたね。

貯金 200万円 ÷ AB夫妻の月収 40万円 = 5ヶ月

この数値。実は、重要な経営指標です。「手元流動性比率」といいます。短期的な支払能力がどのくらいあるか、を示したものです。

会社の場合、手元流動性比率は、

現金預金など÷1ヶ月の売上高(月商)

で計算します。

手元流動性比率の平均値は、中小企業で1.7ヶ月、大企業で1ヶ月程度です。

ディズニーランドは、コロナ禍で「4.8ヶ月」だった手元流動性比率を、「7.2ヶ月」まで高めました。従来から高い手元流動性比率を誇る同社ですが、より支払能力を重視したのです。コロナの影響が長引く今、最も注目されている経営指標です。

決算書を眺めるとき、是非、この手元流動性比率も計算してみてください。資金繰りに対する意識が変わるはずです。

より深く理解するために

本稿は、貸借対照表理解のため、「厳密な正確性」(特に利益など)を度外視して解説しています。

正確に理解するには、ちょっとした簿記の知識が必要です。知識獲得に多くの時間は必要ありません。しかし、効果は絶大です。お時間があるときに、簿記(3級程度)の入門書を手に取ってみてください。自社の「健康状態」が、より把握できるようになるはずです。

貸借対照表は、現状把握に最適なツールです。是非、煙たがらず、ご活用いただきたいと思います。

著者プロフィール