はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

財務に強くなるために ~まずは基本を押さえましょう!~

事業を営む上で財務の知識は必要です。しかし、数字が苦手な方や、財務に弱い方が多いのもまた事実です。皆さんは「企業会計原則」をご存知でしょうか。決算報告書を読む力をつけるためにも、この構成の基本となっている「企業会計原則」から押さえていきましょう。

(掲載日 2019/12/09)

企業会計原則を知り、損益計算書と貸借対照表を大掴みしてみよう

(1)はじめに

企業が株主や投資家向けに広報しているIR(Investor Relations)資料や書籍に掲載されている「決算報告書」を見ると、どれも同じような形で組まれていることに気づくことでしょう。「決算報告書」を作成するには、守らなければならない「企業会計原則」があり、次の4つから成り立っています。

①一般原則:会計原則の基礎とするもの

②損益計算書原則:損益計算書を作成する際に適用されるもの

③貸借対照表原則:貸借対照表を作成する際に適用されるもの

④注解:これらの具体的な解釈を規定したもの

「① 一般原則」は、「② 損益計算書原則」と「③ 貸借対照表原則」と「④ 注解」のいずれにも共通して適用されるものです。また、「② 損益計算書原則」には企業の経営成績(収入・費用・利益)を利害関係者に示すためのさまざまな原則があり、さらには「③ 貸借対照表原則」にも企業の財政状態(資産・負債・純資産)を示すためのさまざまな原則があります。

そこで、本稿は「① 一般原則」を取り上げて理解した上で、後半に「損益計算書」と「貸借対照表」の構成と財務分析について記述します。

(2)7つの一般原則

A) 真実性の原則

企業は、株主や従業員、仕入先、納品先、金融機関など多くの取引関係の上に成り立っています。これらの方々を利害関係者(ステークホルダー)と言い、彼らにとって企業の経営成果を示す「決算報告書」は今後の取引における重要な資料となります。そのため、記載内容が真実でなければ誤った判断がなされ、それは損害を生み、いずれ信頼の損失につながってしまいます。そのような事態を招かないためにも、真実な報告を提供することは重要なこととなります。

B) 正規の簿記の原則

企業会計期間に発生したすべての取引について、適切な帳簿に記録することを求められています。記録するものには仕訳帳や現金出納帳、総勘定元帳などがあり、これらに記録することによって「損益計算書」と「貸借対照表」が正しく作成されることになります。

C) 資本取引・損益取引区分の原則

資本取引とは、株式の増資や減資など資本の増減を伴う取引を言います。また、損益取引とは、企業活動に基づいて行われた財・サービスの売買・提供など営業活動上の取引を言います。この両者は明確に区分され、例えば、資本取引を行って増えた資金(増資)を損益取引の売上として記録することはできません。

D) 明瞭性の原則

損益計算書や貸借対照表における適切な区分と科目の配列が求められ、また、企業が採用している会計方針については注記して示すことが求められています。

E) 継続性の原則

企業の成長を調べるには、前々からの決算報告書と比較することになります。そのため、企業が採用した会計処理の方法をむやみやたらに変えると比較できなくなり、“利益操作”とみなされる恐れがあります。正当な理由があれば変えることが認められますが、基本的には変更しないで継続性を求められます。

F) 保守主義の原則

企業活動においては最悪の場合も想定しなければなりません。そのための蓄えが認められています。例えば、取引先が倒産して売掛金が回収できなくなった場合に備えて、実際は発生していない貸し倒れを一定の割合に基づいて計上する「貸倒引当金」があります。

G) 単一性の原則

企業は、IRや税務申告、金融機関から融資を受ける場合など、さまざまな決算報告書を作成することがあります。そのいずれも、同一の会計記録から起こし、正規の簿記の原則に則って作成されたものであることが重要です。

(3)損益計算書と貸借対照表及び財務分析

「7つの一般原則」を理解した上で、続いて、損益計算書と貸借対照表の各々の構成と財務分析について紹介しましょう。

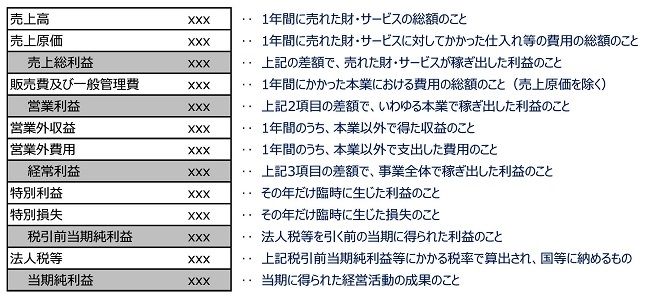

a) 損益計算書

企業が1年間に営んだ経営成績について収益と費用及び利益を計上したもので、次図のような構成になっています。

b) 貸借対照表

資金の調達と運用の財政状態について資産と負債、純資産を計上したもので、貸借対照表の右側が資金の調達源泉を示し、左側が資金の運用形態を示しています。左右各々の合計額が一致していることから「バランスシート」とも呼ばれます。

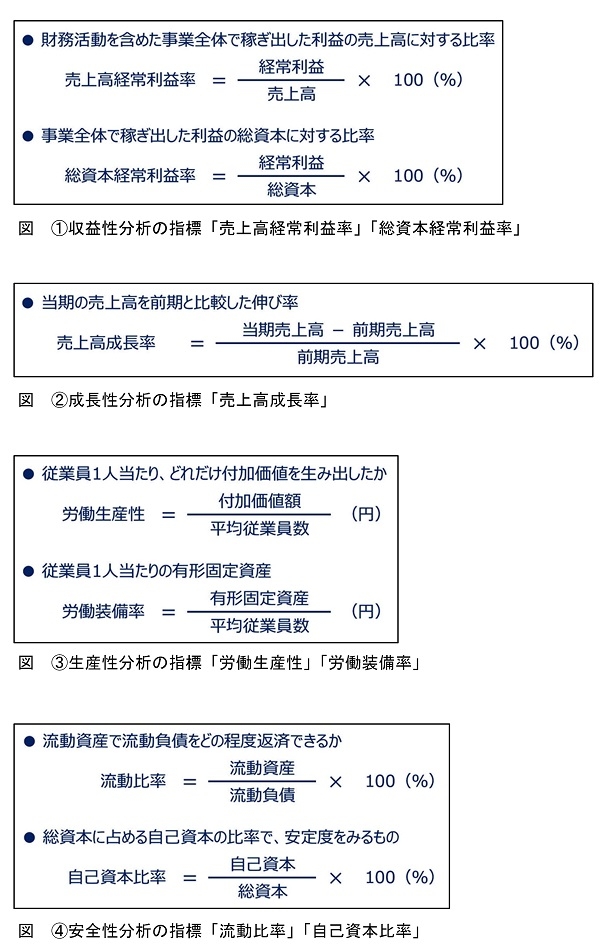

c) 財務分析

企業の経営成果を分析し、問題点や今後の道筋を導出するために財務分析は重要なものです。財務分析には多くの分析指標がありますが、次の4つが代表的です。

また、「10の財務指標」(https://www.keieiryoku.jp/category/guide/)も参照することをお勧めします。

① 収益性分析:企業がどれだけ効率よく利益を計上したかをみるもので、売上高に対する指標と資本に対する指標の2つがあり、代表的な指標には「売上高経常利益率」や「総資本経常利益率」があります。

② 成長性分析:前年度と比較してどれだけ伸びたかみるもので、代表的なものに「売上高成長率」があります。

③ 生産性分析:社員や設備をどれだけ効率よく活用しているかみるもので、「労働生産性」や「労働装備率」があります。

④ 安全性分析:代表的な指標には、金融機関等から借り入れしている流動負債の返済に際して、その支払い能力をみる「流動比率」や、総資本に占める自己資本の割合をみる「自己資本比率」があります。

(4)まとめ

どうして「企業会計原則」はあるのでしょう。それはいろいろな企業が事業を営む上で、まったく同じ会計処理を行うことが不可能だからです。しかし、何かしらの基準がないと利害関係者に混乱を与えるばかりか、他社との比較判断ができなかったり、将来に向けた経営戦略の策定にも正しい意思決定ができなくなってしまいます。そこで、会計処理にあたって社会的な信用性を持たせるために、客観的で合理的な基準を設けたものが「企業会計原則」です。

また、財務分析で示した分析指標には目安となる数値はあるものの、それは業界によって異なります。過去の財務分析と比較して成長の変化を読んだり、業界標準と比較して良否をみてその要因や対策を練ったり、同業他社との比較によりさらなる改革を目指したりと、財務分析は経営の意思決定に大きな影響を与えるものとなります。

「企業会計原則」を理解し、適切な運営と記帳を心がけ、多くの利害関係者に対して皆さんがWin-Winになるように本稿の内容を再確認してみてください。

著者プロフィール