はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

経理や会計手続きがルール化されている

経理や会計手続きがルール化されている

会計制度は、企業の経営活動にもとづく会計数値を継続的に記録・計算して報告するシステムです。この会計制度を業種や企業規模に合わせて、各企業単位での処理方法としてまとめたものが経理規定や会計手続きです。年度が変わるたび、あるいは経理担当者が変わるたびに経理処理や会計手続きが変わるようでは、企業の会計業務の統一性を図ることができません。そこで、経理規定や会計手続きを文章化することによって、一定のルールにもとづいて処理することができ、トラブルを未然に防げるのです。

会計制度を簡単に図示す

会計制度に基づく経理規定や会計手続きを

会計制度は、企業の経営活動に基づく会計数値を継続的に記録・計算して報告するシステムです。この会計制度を業種や企業規模に合わせて、各企業単位での処理方法としてまとめたものが経理規定や会計手続きです。年度が変わるたび、あるいは経理担当者が変わるたびに経理処理や会計手続きが変わるようでは、企業の会計業務の統一性を図ることができません。そこで、経理規定や会計手続きを文章化することによって、一定のルールに基づいて処理することができ、トラブルを未然に防げるのです。

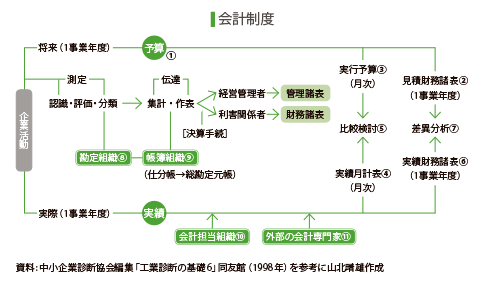

会計制度を簡単に図示すると下図のようになります。予算(①)はこれから始まる事業年度の企業活動を予測して表したもので見積財務諸表(②)として作成されます。この見積財務諸表は月次レベルで実行予算(③)として表され、実際活動としての実績月計表(④)が出ると実行予算と比較検討(⑤)されて今後の指針が決まります。また、1事業年度が終わると、見積財務諸表と実績財務諸表(⑥)が比較検討され、差異分析(⑦)などが行われます。そして、このシステムは勘定組織(⑧)、帳簿組織(⑨)、会計担当組織(⑩)の3つの柱から構成されています。

企業の経営活動を会計数値によって記録・計算した結果は、経営者および経営管理者など企業内部の関係者、株主あるいは投資家、金融機関をはじめとする債権者、国、地方自治体などに報告されます。そして、それぞれ報告を受ける人たちの意思決定に役立つような内容と表示が要求されるのです。

※注:文中の( )内の番号は下図に付された番号を示します。

会計制度をチェックするために必要な確認事項

会計制度についてのチェックは、企業の会計全体をチェックするにあたっての基礎となるものです。会計制度がどのように展開しどのように運用されるかによって、会計数値の測定・集計の迅速性や正確性、報告の信頼性にも大きな影響を与えることになるので、次のような事項の確認が必要となります。

- 使用する勘定科目は誰がみてもわかるよう取引の内容を明瞭に表していて、それぞれの勘定が有機的に結合して企業の経営成績と財政状態を適切に表示できるような勘定組織になっていること。

- 帳簿組織は会計を処理するための道具として、企業規模と取引数に応じて適当な帳簿が選定され、これら帳簿を有機的に結合して一定の体系のもとに編成し組織化されていること。

- 会計担当組織のなかに、会計上の虚偽および誤謬の発生を防止するような仕組みが構築されているとともに、外部の会計専門家(⑪)との協力体制が構築されていること。

なお、経理規定のひな型は大変分量が多いため割愛しますが、「ビジネ

ス書の森」(ジャスネットコミュニケーションズ株式会社http://www.jusnet.co.jp/business/kitei_down.shtml)の「規定集(D.業務関係規定)」が大変参考になりますのでご覧ください。

Case Study

数字が従業員にもハッキリ見えること

I社では、独立採算制を利用して、従業員の育ちを促す賃金制度を工夫している。企業はもとより経営への全員参画をめざしている。各自のやったことが、それぞれの従業員にはっきりと見える仕組みが、企業のいう「部門経営」である。同社は営業や生産など機能ごとに組織を切り分けておらず、各部門にすべての機能を持たせている。各部門は企画から販売までみている。各部門は月次決算から半年や1年の決算もわかるようになっている。1つの部門が1つの企業のようになっている。

(介護用品等製造/販売・50人)

J社は損益計算書などの財務諸表を従業員に公開している。社員株主が多いこともあるからだ。「これからの企業は、従業員に隠しごとをしても仕方がないだろう」と社長はいう。数字を公開しているため、従業員は固定費と変動費がいくらで、何パーセントか、などを意識している。

(シリンダー製造・90人)

Step Up

(1)会計手続きに関する内部牽制の仕組みが確立され、機能している

内部牽制の仕組みは、会計上の虚偽・誤謬の発生を自動的に防止するような仕組みです。通常、経理事務を複数の担当者に分掌して、それぞれの担当事務を照合することによって虚偽・誤謬の防止策がとられます。例えば、現金出納係と伝票への記帳・計算係の担当を分け、集計後に現金有高と帳簿残高を照合する、といった照合です。しかし、中小企業では、人的な制約から経理事務を複数の担当者に分掌すること自体、困難なことも多いでしょう。従って、小切手や手形は必ず経営者が検印するなど、経営者自身が照合に関与する仕組みをつくることが重要です。

(2)税理士・公認会計士などの外部の会計専門家に定期的に指導を受けている

中小企業では一般に、顧問である税理士や公認会計士に税務申告書の作成をはじめとする税務代理を依頼することが多いでしょう。しかし、会計専門家を企業の経営資源として積極的に活用するためには、税務代理だけではなく経営計画の策定や管理会計システムの導入、国や自治体の助成金や融資制度の活用に対する助言、事業承継計画の立案と実行などについても、積極的に指導を受けることも必要です。もちろん、会計業務も多種多様であり、税理士・公認会計士もそれぞれ得意分野も異なるため、社内で十分に検討して指導内容を明確にしたうえで依頼することが重要です。