はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

過度な借入金依存にならないよう、自己資本比率などを意識している

過度な借入金依存にならないよう、自己資本比率などを意識している

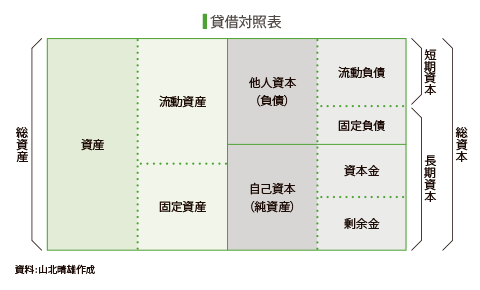

貸借対照表上の純資産を自己資本、負債を他人資本と呼ぶことがあります(下図参照)。他人資本・自己資本合計は総資本と呼ばれ、これは総資産の金額と等しくなります。自己資本比率は総資本に占める自己資本の割合を示します。借入金など他人資本は返済義務があるのに対して、株式発行など自己資本は返済義務がありません。したがって、自己資本比率が高いほど企業の経営は安定し、倒産しにくい企業と考えられます。つまり、自己資本比率は企業経営の安定性を表す指標といえます。

貸借対照表の総資本の構成要素としての

自己資本比率は、企業経営の安定性を表す指標

貸借対照表上の純資産を自己資本、負債を他人資本と呼ぶことがあります(下図参照)。他人資本・自己資本合計は総資本と呼ばれ、これは総資産の金額と等しくなります。自己資本比率は総資本に占める自己資本の割合を示します。借入金など他人資本は返済義務があるのに対して、株式発行など自己資本は返済義務がありません。従って、自己資本比率が高いほど企業の経営は安定し、倒産しにくい企業と考えられます。つまり、自己資本比率は企業経営の安定性を表す指標といえます。

貸借対照表の総資本の構成要素としての自己資本と他人資本の割合を、企業の資本構成と考えることができます。この資本構成が適切でないこと、つまり他人資本が過大、自己資本が過小であるという現象は、他人資本の影響を受けやすい不安定な企業経営とみなされます。ただし、その現状だけを捉えて、そのような状態にある企業がただちに経営状態が不良であるということはできません。企業の成長発展段階や業種によって、適切といえる資本構成は異なるからです。

資本構成は、企業の成長発展段階や運用構成からも検討

起業直後の発展拡大期においては資金需要は強いものの自己資本による調達は困難ですので、他人資本に依存せざるを得ないケースも多くあります。また、業種によって固定資産の多い設備型経営の場合には、相対的に他人資本に依存する割合も高まります。従って、企業の資本構成を考える場合には、企業の成長発展段階や業種の特質なども考慮して判断すべきです。

また、企業の資本構成を考える場合には、必要に応じて長期資本と短期資本に区分して検討することも必要です。長期資本は自己資本のほか固定負債も含むものです。短期資本は流動負債として捉えられます。企業における短期的な債務支払い能力をみる場合には短期資本が流動資産で返済可能かどうか、長期的な債務支払い能力をみる場合には固定資産が長期資本でカバーされているかどうかを検討することになります。つまり、企業の資本構成は単純に資本をどこからどれだけ調達したのかを検討すればよいものではなく、それがどのように運用されているのかという運用構成との関係からも検討されなくてはなりません。

利益剰余金を増加させ、総資産を減少させる対策も

返済義務のない自己資本の充実は、安定した経営を図るうえできわめて重要です。自己資本比率が低く、借入金など他人資本に依存した経営を行っている企業では、資金繰りも厳しく借入金の返済もできない可能性も考えられます。このため、金融機関からの融資の際の評価は当然厳しくなります。自己資本比率を高めるためには、収益性を高めて当期純利益の蓄積としての利益剰余金を増加させることで自己資本を増加させることが必要です。同時に、遊休資産や不良資産の整理や、売上債権や棚卸資産の適切な管理により総資産を減少させる対策も求められます。

Case Study

変化の激しい時代こそ内部留保をしっかり

K社はこれまで赤字は一度も計上したことがなく、昭和40年からは無借金経営を続けている。このため自己資本比率はきわめて高く、中小企業としては強靭な体力を持つ。これまで思いきった投資や事業転換を迅速に行うことができたのも、健全な財務内容を維持してきたからこそといえる。

(めっき技術開発・92人)

Step Up

(1)資本の充実など企業財務の目標や計画を持っている

企業財務を管理することは、企業における資本の調達と運用に関する意思決定を行うことといえます。資本調達については、株式の発行や金融機関からの借入など資本調達方法の決定のほか、調達期間や最適な調達割合なども決めなければなりません。一方、資本運用については、売上債権の回収計画、設備投資や在庫投資の規模やタイミングなどを決定します。こうした意思決定項目について、資本調達については自己資本比率や負債の返済計画などを、資本運用については売上債権回転率と買入債務回転期間とのバランスや設備投資計画など、それぞれの目標となる指標や計画に基づいて管理していきます。

(2)現在の借入金の借入金利を知っている

金融機関が企業に融資する際の金利は、主にプライムレート(最優遇貸出金利)を目安とした基準金利に基づいて決められています。企業への貸出金利はプライムレートに企業ごとの信用格付や担保差し入れ状況などを勘案して決定されます。ただし、単純に財務内容などによって機械的に決まるわけではなく、金融機関との交渉も重要な要素となります。従って、企業が融資を受ける際、金融機関から通知を受けた金利をそのまま受け入れるのではなく、自社の借入金利と金融機関の定めるプライムレートとの乖離状態を把握するなど十分な検討をして、金融機関に対する交渉力を持つことも必要です。