はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

「経営」をスリム化する!<前編> 財務スリム化で収益アップ!

経営はスリム化した方がよい、といわれます。一方で、中小企業はまず大きくなることが先決でスリム化云々は相応の規模になってから、とお考えの方も多いようです。本当に、「経営のスリム化」は中小企業には必要ないのでしょうか。そもそも、経営の何をスリム化するのでしょうか?

(掲載日 2020/11/09)

財務スリム化で収益アップ!

今回は、「経営」をスリム化する![前編] として、財務のスリム化を中心に、その方法と結果が会社の収益アップにつながる道すじについてご説明します。

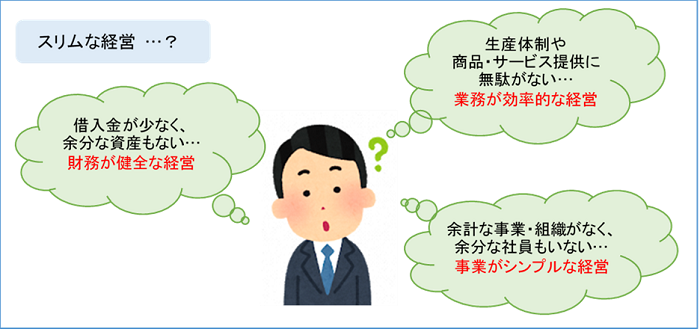

1.スリムな経営とは?

「スリムな経営」には、筋肉質な企業経営というプラスイメージがありますが、具体的にはどのような経営をいうのでしょうか。一般的には、借入金などの負債が少なく、売掛金や商品・原材料在庫も少なく、余分な不動産などの資産を持たない企業は、財務が健全なスリム経営といわれます。また、生産体制や商品・サービス提供に無駄がない企業は、業務が効率的なスリム経営といわれます。さらに、中身のよく分からない余計な事業や組織がなく、余剰人員もない企業は、事業・組織がシンプルなスリム経営といわれます。どうやらスリムな経営とは、財務・業務・事業の3つの視点から捉えるのが良さそうです。

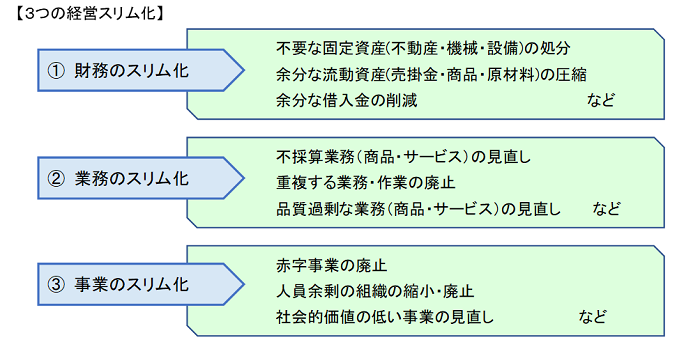

では、経営の「スリム化」は、具体的にどうすればよいのでしょう。先程の3つの視点におけるスリム化、つまり「財務のスリム化」「業務のスリム化」「事業のスリム化」から、具体的な例を挙げてみましょう。

以上のようなスリム化が実現すれば、より収益が上がる筋肉質な企業になることができそうです。今回は、その中でも収益アップに直結する「財務のスリム化」についてお話します。

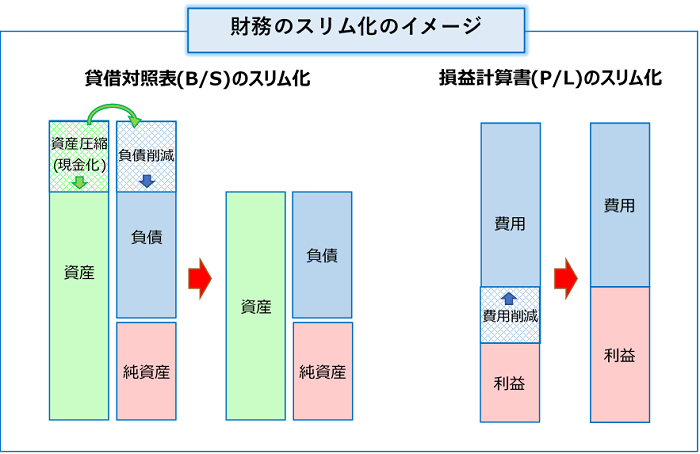

2.財務のスリム化

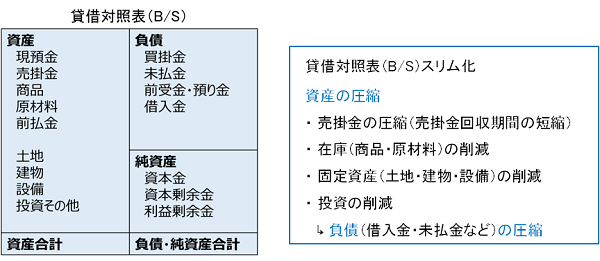

財務のスリム化とは、もともとは貸借対照表の左右それぞれの総額(資産合計および負債・純資産合計)を圧縮することをいいます。つまり、資産[貸借対照表(B/S)の左側]を圧縮することで、企業内部における資金調達(キャッシュフローの増加)につながり、負債[貸借対照表(B/S)の右側の上部]も減らすことができます。結果的に、借入金支払利息等が軽減されるだけでなく、資産の管理コストも軽減され、収益アップに寄与します。

また、資産の回転期間が短くなり、総資本回転率(売上高/総資本)やROA(総資産利益率=利益/総資産)が向上するなど、財務指標が改善されて企業評価が高まることになります。

なお、資産の「含み損の計上」を目的に、資産を圧縮することがあります。これは、現在価値が下落した資産を処分して簿価との差額いわゆる「含み損」を顕在化させ、損金計上することで節税効果も狙うものです。

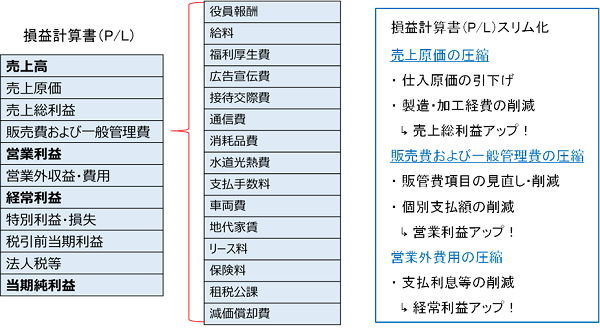

さらに、広い意味での財務のスリム化には、経営上で必須の「費用の削減」が含まれます。損益計算書(P/L)で考えるまでもありませんが、費用削減が各段階の利益拡大に直結しています。

次は、売上原価の圧縮に重要となる原価管理と、販売費および一般管理費の圧縮について、財務スリム化の観点から詳しく説明します。

3.原価の管理

売上原価は、売れた商品の仕入れや製造にかかった費用のことで、売上高からこれを引いた残りが売上総利益(粗利)になります。いうまでもなく粗利の確保は企業にとって非常に大切で、それを増加させるには、売上を伸ばすか、売上原価を引下げるしかありません。売上原価を正確に把握してスリム化することは、大きな経営課題です。なお、売上原価に含める費用は業種によって定められており、製造業・建設業では製造・建設に直接かかった人件費等は製造原価(売上原価)に計上されます。

財務上の売上原価は、「 売上原価=期首在庫高+当期仕入高-期末在庫高 」で表されます。したがって、原価管理には仕入管理と在庫管理が必須で、このスリム化が財務のスリム化さらに経営のスリム化につながります。

| 原価管理としての目的 | チェックポイント | |

|---|---|---|

| 仕入管理 | 事業に必用なモノを、安く、必要量だけ仕入れて、仕入高を抑える | 仕入の価格・量・条件および仕入先は妥当か? 事業に真に必要な仕入か? |

| 在庫管理 | モノを事業に活用できる状態で、適正に保管・管理する | 在庫は生きているか(事業に活用できるか)? 不良在庫の処分は? 適正な管理コストか? |

なお、売上原価は低ければよいというものではありません。当然ながら、顧客に提供する商品・サービスの品質とのバランスを考えねばなりません。限られた資源を効果的に投入すること(コストパフォーマンス)が求められます。

4.販管費の削減

先にご説明の通り、「販売費および一般管理費」(略して販管費)は、その削減=スリム化が営業利益そして経常利益の確保に直結します。では、どうすればスリム化できるでしょうか。一言でいえば、「項目と金額を減らす」ことです。

販管費にはさまざまな勘定科目=項目があります。一度その項目を一つずつ見ていって、それが本当に必要なのか見直しましょう。その際の基準は、その支出が経営方針に適っていて、事業に役だっているかどうかです。その上で計上されている支出金額が、事業全体から見て妥当かどうかを判断してください。事業を継続しているうちに、意外と費用対効果の分からない支出が増えているものです。

例えば、毎年払っている広告宣伝費は本当にその効果を上げていますか? 車両費に計上されているクルマは事業にどれだけ役立っていますか? 消耗品費で購入された器具は誰がいつ使っていますか?

事業そして収益への貢献が分からない支出は思い切ってカットして販管費をスリム化し(場合によっては従業員のために使って)、生産性を上げるべきです。これは、経営者が主導して取り組まねばなりません。そして、従業員自らが販管費削減を実践する仕組みを構築できれば、企業経営に大きなメリットとなります。

5.固定費と変動費

費用は、売上高に関係なく発生する固定費と、売上高に比例して増減する変動費に分けられます。これを使って事業採算を分析するのが損益分岐点分析で、要約すれば「固定費÷(1-変動費率)」 (変動費率=変動費/売上高) で算出される「損益分岐点売上高」を、計画の売上高が上回れば黒字、下回れば赤字、というものです。

[損益分岐点分析の例] 金額単位百万円

| 売上高 | 固定費 | 変動費 | 利益 | 変動費率 | 固定費÷(1-変動費率) | 損益分岐点売上高 | |

|---|---|---|---|---|---|---|---|

| A社 | 80 | 40 | 30 | 10 | 0.375 | 40÷(1-0.375) | 64 |

| B社 | 80 | 30 | 40 | 10 | 0.500 | 30÷(1-0.500) | 60 |

上の例では、A社・B社ともに売上高は80百万円、利益は10百万円です。もし、売上が2割(16百万円)減少したら、A社は利益は無くなりますが、B社は何とか黒字を維持できます。もっとも、現実はそれほど簡単ではなく、そもそも固定費と変動費の分解がなかなか厄介で、しかも、全ての変動費が売上高に正しく比例することはまずありません。

ただ言えることは、なるべく固定費を変動費化し、変動費は売上高に比例させることで、売上減でも利益を確保しやすく、環境の変化にも対応できるということです。つまり、

〇 固定費は本当に「固定」か? …変動費化できる固定費はないか、

〇 変動費は「変動」しているか? …変動費は売上高に比例しているか、

という観点に立って財務的なスリム化を実現することで、収益が確保されます。

6.まとめ

今回は、財務から見た経営スリム化をお話しました。収益を上げるには、費用削減が手っ取り早く、しかも重要です。固定費・変動費の区別も踏まえて、現状の販売費および一般管理費を項目から見直し、削減できるものは削減してください。売上原価は、仕入・在庫管理も含めて管理を徹底し、しっかり粗利を確保しましょう。そして、資産と債務を圧縮して財務のスリム化が完成すれば、外部からも評価される筋肉質な企業になることは間違いありません。

財務のスリム化は、まずは経営者の皆さんの主導が必須ですが、必ず社内の全ての業務・事業に関係してきます。全従業員のコスト意識を高めつつ、財務から見た業務・事業のスリム化を「良い会社にするため」の全社的な取組みとして定着させてください。きっと逞しい会社になるはずです。

後編は、「業務スリム化で業務革新!」と題して、業務のスリム化が経営にどう役立つかというお話をします。

著者プロフィール