はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

転換期を迎えた金融機関との上手な付き合い方

創業するときや事業を拡大するとき、また不況で資金繰りが苦しくなったときなど、お付き合いのある金融機関があるととても頼りになります。そして、そんな金融機関にいま大きな波が押し寄せています。大きな転換期を迎えた金融機関と上手に付き合う方法とは・・・

(掲載日 2020/03/11)

変わるものと変わらないもの ~金融機関との上手な付き合い方~

■商売するには金融機関とのお付き合いは不可欠

皆さんが商売を始めたとき、最初にしたことは馴染みのある金融機関に口座を開設したことではありませんか? 商売の手を広げたり従業員を増やしたときには、機械を買うお金や給料やボーナスを払うための融資を受けたかもしれません。地域の金融機関にはお金と一緒に情報がいろいろ集まってきます。これから商売を始めようと考えている方も有用な情報が聞けるかもしれません。商売を上手くやっていくためには、金融機関とも上手く付き合っていった方が良いですね。

■金融マンはお堅く冷たい人!?

皆さんは金融機関のヒト(ここでは「金融マン」と呼ぶことにします。)にどんなイメージをお持ちでしょうか? 数字にうるさくいつも電卓とペンを片手に決算書を見ている感じでしょうか?「晴れた日に傘を差し出し、雨が降り出すと取り上げる」とは、貸出競争に奔走する金融マンを揶揄(やゆ)して云われた言葉です。融資をしてくれたかと思いきや、少し業績が傾くとさっさと引き上げにかかる冷たいイメージが一般的かもしれませんね。本当は決してそうではないのですが・・・。

しかしいま、金融マンの世界が大きく変わろうとしています。

■金融マンは金融庁検査が怖い

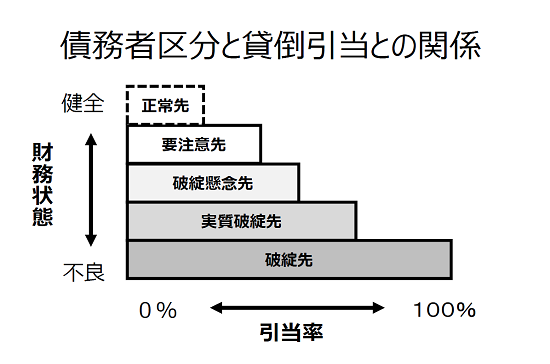

金融機関は監督官庁である金融庁から定期的に検査を受けることになっています。検査で問題が見つかると「業務改善命令」が出されます。なかなか改善が進まなければ「業務停止命令」になり、最悪の場合「登録取消」が出される場合だってあるのです。メガバンクには毎年、その他の金融機関は2,3年に一度はやってくる金融庁検査ですが、その検査手法について細かく書かれているものが「金融検査マニュアル」です。いわば金融マンのバイブルと云っても良いかもしれません。「金融検査マニュアル」は貸し出したお金が焦げ付いていないかをチェックするため、財務内容や担保、保証をもとに融資先を「正常先」「要注意先」「破綻懸念先」「実質破綻先」「破綻先」に区分するよう求めました。これが「債務者区分」です。

■債務者区分に応じたリスク対応

金融機関は債務者区分ごとに厳格に貸倒引当金(回収できない場合を想定した積立金のようなもの)を毎期積まなくてはいけません。貸倒引当金は会計上の費用となるため、金融機関は少しでも引当金を少なくするようガチガチに担保・保証人を徴求したり、リスクが高いベンチャー企業からの融資申込みには消極的に取り組まざるを得ませんでした。

■金融庁による新たな検査指針の発表

金融機関を20年以上にわたって縛ってきた「金融検査マニュアル」が2019年12月に遂に廃止されました。金融庁は廃止と同時に発表した「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」の中で、次のように述べています。

金融仲介機能とは耳慣れない言葉ですが、取引先企業の経営改善や事業再生などに役立つ金融商品・サービスの提供機能と言い換えてみるとわかりやすいかもしれません。要は財務内容、担保・保証人だけを見て取引するのではなく、地域の実情に応じて、コンサルティング機能を発揮した融資と助言を行っていくことを金融庁は求めるということ。金融庁の検査・監督方針が大きく変わったわけです。

■事業性評価融資の推進

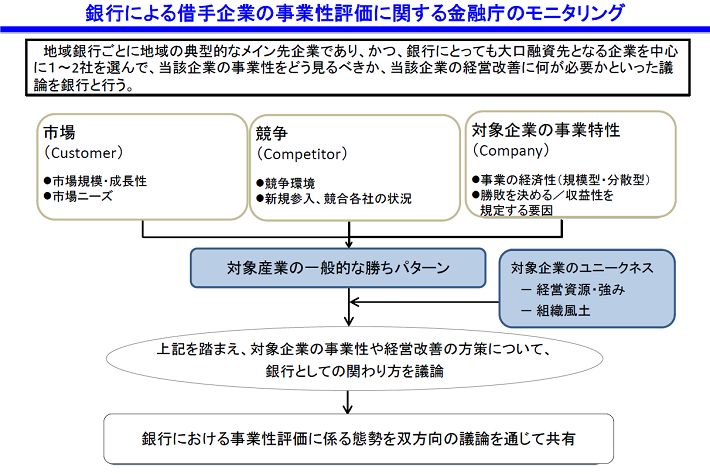

このような中で金融仲介機能の発揮として金融庁が推進するものが「事業性評価融資」です。これは財務データや担保・保証人に必要以上に依存することなく、借り手企業の事業内容や成長可能性などを適切に評価して融資と助言を行い、企業や産業の成長を支援するというものです。

金融庁が示した「事業性評価融資」に関するモニタリング資料によれば、借り手企業を取り巻く「市場(Customer)の規模・成長性」、「競争(Competitor)環境」、「対象企業(Company)の事業特性」の3Cを把握することを念頭に置いているようです。「事業性評価融資」を進めるためには3Cの把握という非常に手間暇のかかる作業が必要となります。

■事業機会の拡大

「事業性評価融資」推進の動きは、創業、起業をする側にとっては追い風になるかもしれません。従来であれば実績がなく担保なく保証人がいないために融資を断られてきた企業も、金融機関にきちんと事業内容を理解してもらい、成長可能性があると判断してもらうことによって、融資や助言などの支援を受けられる可能性が広がることになります。

しかしながら、3Cの把握という手間暇のかかる「事業性評価融資」であるため、金融機関側もすべての取引先を対象とすることは不可能です。また3~5年で異動する金融マンに自社の事業性を評価してもらうことはなかなか難しいかもしれません。常日頃から資料を準備し、機会を見つけて説明するなど金融マンと良好な関係を築いておくことが重要です。

■金融マンとの上手な付き合い方

ここからは私の経験から、金融マンとの上手な付き合い方を整理してみたいと思います。①決算報告は毎期すること

決算が終わったらメイン行、準メイン行に必ず決算内容について説明に出向いてください。

金融機関は定期的に取引先の貸出金について資産査定を行い、必要に応じて引当金を積んでいます。査定作業は決算月から2、3か月過ぎた頃にまとめて行うため、決算期が集中すると査定作業も多忙を極めます。査定では査定先の現況を必ずチェックしますが、経営環境や赤字の要因調査にはなかなか手が回りません。そんなとき査定先が決算書を持って来店してくれると本当にうれしいものです。査定を受ける側もこの機会を借りて自社の事業概況や経営計画を理解してもらえば、いつか事業性評価融資に繋がるかもしれません。

なお、赤字決算となった場合はなかなか説明に出向きにくいと思いますが、そんなときほど赤字の原因を分析し、解消策を説明できれば、アドバイスを金融機関から受けたりできるかもしれません。

②積極的な視察受け入れ

自社の工場やサービスの現場を積極的に公開し、事業内容や従業員の姿を見てもらってください。「百聞は一見に如かず」です。資料や言葉の説明より担当者が現場に来て目で見て触れてもらうことの方が印象に残ること請け合いです。

好印象を持ってもらうためには工場ライン、倉庫の5S(整理・整頓・清潔・清掃・躾)は常日頃から習慣づけておく必要があります。特に忘れがちなところはトイレや廊下、階段のクリンネスや従業員の挨拶・身だしなみ、電話応対の良し悪しです。事業本体は勿論ですが、事業以外のところで悪い印象が残らないよう気を付けておく必要があります。

③メイン行、準メイン行を大切に

預金や借り入れの残高からその企業のメイン行、準メイン行が判ります。あまりに取引金融機関が多い場合は信用が乏しい企業か、つまみ食い的に金融機関を利用している風に見えて良いイメージは持てません。メイン行を大切にする企業はメイン行からも大切にされる企業です。

また、取引先交流会などメイン行主催のイベントは積極的に参加してください。取引先の参加者集めに苦労する営業店も多く、参加すれば担当者の行内の顔も立ちます。メイン行の上層部に自社の強みを知ってもらい、外部に積極的にPRしてもらうことも期待できます。地域金融機関はその地域の調査情報機関です。いろんなところからいろんな情報が集まります。それらの情報を活用しない手はないでしょう。

■「借りたものは返す」

商売にとっては信用が一番です。貸倒れなど金融機関の信用を一度でも失うと、取り戻すには相当の期間が必要になることを肝に銘じる必要があります。世の中が変わっても「借りたものは返す」、「返せないものは借りない」という原則は変わりません。一方で金融機関は担保・保証人重視の姿勢を顧客の事業性評価重視の姿勢に変えていくことを今まさに求められています。顧客である皆様が金融機関と良好な信頼関係を構築し、金融機関とともに地域経済や雇用を支え発展していくためにこのコラムが一助となることを切に願っています。

著者プロフィール