はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

損益分岐点(収支トントン)の売上高を把握している

損益分岐点(収支トントン)の売上高を把握している

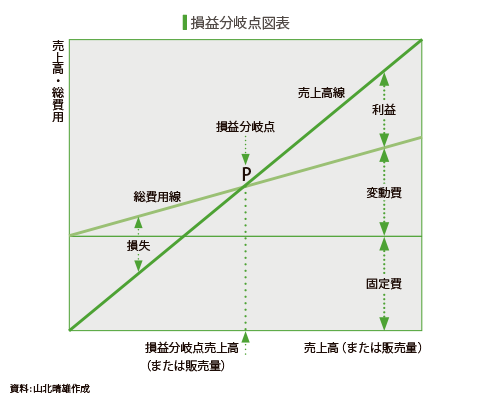

企業の損益分岐点とは、売上高と総費用がちょうど等しくなる点です。その点以下では損失が生じ、その点を超えてはじめて企業は利益を得ることができます。これを図示すると下図のようになりますが、下図では点Pが損益分岐点となります。企業が経営を続けていくためには、利益を出さなくてはなりません。損失が続けば、給料やその他の経費の支払いも滞り、ついには倒産に至ってしまいます。そこで、自社ではどの程度の売上を上げればとりあえず損失は出ないのか、つまり、損益分岐点や損益分岐点の売上高・販売量を把握しておくことが非常に重要で

分岐点以下で損失、超えれば利益。損益分岐点が重要

企業の損益分岐点とは、売上高と総費用がちょうど等しくなる点です。その点以下では損失が生じ、その点を超えてはじめて企業は利益を得ることができます。これを図示すると下の図のようになりますが、下の図では点Pが損益分岐点となります。企業が経営を続けていくためには、利益を出さなくてはなりません。損失が続けば、給料やその他の経費の支払いも滞り、ついには倒産に至ってしまいます。そこで、自社ではどの程度の売上を上げればとりあえず損失は出ないのか、つまり、損益分岐点や損益分岐点の売上高・販売量を把握しておくことが非常に重要です。

損益分岐点から目標利益を達成するための売上高までわかる

損益分岐点における売上高や販売量を求めるためには、企業でかかっている総費用を変動費と固定費に分解しなければなりません。ここで、変動費とは売上高に比例して変化する費用で、仕入原価、材料費、外注加工費などがあります。一方、固定費は売上高の増減には関係なく毎期一定額発生する費用で、正社員の人件費、減価償却費、保険料、家賃、リース料などがあります。変動費は売上高に比例して増減するため、変動費/売上高(これを変動費率と呼びます)は概ね一定となります。

損益分岐点では売上高と総費用が等しいため、売上高から総費用を差し引いた営業利益はゼロとなります。

つまり、

売上高−総費用=売上高−(変動費+固定費)=0

です。変動費は売上高×変動費率で表されるため、この式は

売上高−(売上高×変動費率+固定費)=0…(1)式

と書き換えることができます。すると、この式は

売上高×(1−変動費率)=固定費

となり、損益分岐点における売上高は

損益分岐点売上高=固定費÷(1−変動費率)

と計算することができます。

つまり、売上高に占める変動費の割合(変動費率)と固定費の金額がわかれば、収支トントンになる売上高、すなわち損益分岐点の売上高を求めることができます。例えば、変動費率が80%、固定費の金額が100万円ならば、損益分岐点の売上高は、

100万円÷(1−0.8)=500万円

と求めることができます。

また、この式を使って目標利益を達成するための売上高を求めることもできます。もし、100万円の営業利益を上げたいと考えるならば、(1)式は

売上高−(売上高×変動費率+固定費)=100万円

となります。変動費率が80%、固定費の金額が100万円ならば、目標利益を達成する売上高は、

(100万円+100万円)÷(1−0.8)=1,000万円

と求めることができるのです。

Case Study

商売は利益の出せるものであること

D社は特殊品や特許取得により、同一あるいは類似商品間の価格競争から離れることで、利益を確保し、結果的に労働条件低下も防いでいる。「量を作って、価格競争に巻き込まれたくない。どこにでもできるものだと、結局は価格競争に巻き込まれる」との考えだ。

(シリンダ製造・90人)

E社では経営の仕組みをわからせるために、責任者クラスを対象として知識習得研修をやっている。月に1回で、時間は午前8時から12時までの4時間だ。内容は損益計算書や貸借対照表など経営に関するさまざまな知識。さらに上場を意識して、投資家から見た理想的な企業について教えている。また利益を出すための方法の検討をグループワークでやらせている。

(中古オートバイ卸・366人)

Step Up

(1)利益計画に基づく予算と実績のチェックを定期的に行っている

損益分岐点を活用して目標利益から売上目標を算定したならば、まずそれに基づき利益計画を作成します。そして次に、目標利益達成のための詳細な予算を作成していきます。この予算に沿うかたちで予算と実績を定期的にチェックしていくことになります。予算は月次単位で作成し、この月次予算と月次の実績値とを比較して管理を行っていきます。現在、安価な中小企業向けの会計ソフトも普及しており、通常、予算管理機能も備えているため、日々の実績値を集計するだけでなく、費目ごとに月次予算を設定して月次レベルで管理することによって、利益計画と予算管理をより実効性のあるものにすることができます。

(2)当初予算の見直しや修正を適時に行っている

予算は、月次レベルで実績と比較して管理していくことが重要ですが、同時に予算は随時に見直しを図ることも大切です。企業を取り巻く環境は常に変化しており、企業内外の環境も常に一定であるわけではありません。予算立案時に予測できなかった環境の変化が起きているならば、当然、環境変化を踏まえた予算に修正しなければなりません。毎月の予算実績の比較分析と同時に常に企業内外の環境変化に目配りをして、予算修正の必要性の有無を判断することが重要です。予算の上方修正により企業の逸失利益を防ぐとともに、下方修正により実現不可能な計画を回避しなければなりません。