はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

自社の粗利益率の現在水準と傾向を把握している

自社の粗利益率の現在水準と傾向を把握している

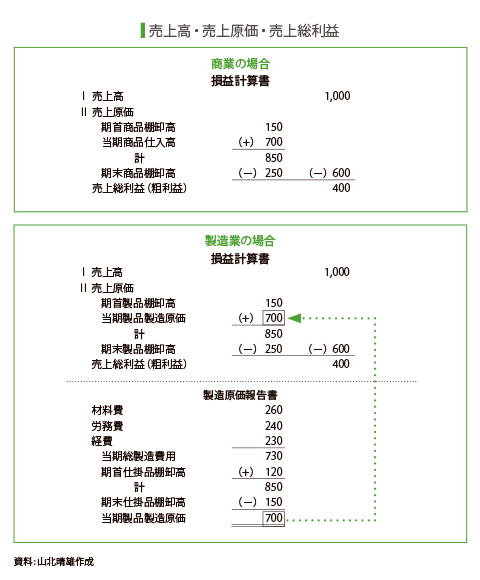

粗利益(売上総利益)は、損益計算書で最初に計算される利益です。粗利益は売上高から売上原価を差し引いて計算します。商業を営む企業の売上原価は販売された商品の仕入原価のことで、期首商品棚卸高に当期商品仕入高を加え、期末商品棚卸高を差し引くことによって計算されます。また、製造業を営む企業の売上原価は販売された製品の製造原価のことで、期首製品棚卸高に当期製品製造原価を加え、期末製品棚卸高を差し引くことによって計算されます。製造業の場合には商業の場合と違ってモノづくりの過程がありますので、この当期製品製造原価の中

粗利益は、売上の質をみる指標。定期的にチェック

粗利益(売上総利益)は、損益計算書で最初に計算される利益です。粗利益は売上高から売上原価を差し引いて計算します。商業を営む企業の売上原価は販売された商品の仕入原価のことで、期首商品棚卸高に当期商品仕入高を加え、期末商品棚卸高を差し引くことによって計算されます。また、製造業を営む企業の売上原価は販売された製品の製造原価のことで、期首製品棚卸高に当期製品製造原価を加え、期末製品棚卸高を差し引くことによって計算されます。製造業の場合には商業の場合と違って物づくりの過程がありますので、この当期製品製造原価の中には物づくりのための材料費や労務費(人件費)、そして外注加工費や減価償却費などの経費が含まれます(下表参照)。

粗利益はその企業の商品(製品)の売価と仕入値(製造原価)との差額として把握されますので、その企業の販売に対する仕入効率や製造効率を反映します。また、粗利益率は売上高に占める粗利益の比率(粗利益÷売上高)として示されます。粗利益は自社で販売する商品や製造する製品の売上の質、すなわち利益が十分に含まれているかどうかを見る指標として重要ですので、商・製品別や得意先別に定期的にチェックしていきます。

加工高比率を把握し、内外作の方針を検討

加工高は中小企業庁編「中小企業の経営指標」において、加工高=売上高‒製品仕入高‒(直接材料費+買入部品費+外注加工費+間接材料費)として示されています。その企業で生み出した価値を示す付加価値の近似的数値として活用される指標です。加工高比率は売上高に占める加工高の比率(加工高÷売上高)として示され、中小製造業における自社加工度の高さ、あるいは外注への依存度を示す指標として重要です。加工高比率が低いということは、自社で生み出される価値が低い工夫のない企業ともいえるからです。外注したほうがコストダウンできるかなど、加工高比率を使って内外作の方針を定期的に検討します。

売上原価率が上昇したら、詳細な原因分析を

粗利益率は売上高の成長に見合った成長を示すことが望ましいのですが、売上動向には問題がなく粗利益率が急激に低下するなど異常な兆候がみられる場合には、それは売上原価に原因があると判断しなければなりません。この場合には売上原価の分析が必要です。売上原価率は売上高に占める売上原価の比率(売上原価÷売上高)として示されます。売上原価率が異常に上昇している場合には、当期仕入高または当期製造原価もしくは期首・期末の在庫高に異常が認められるはずです。商品や材料の仕入先の変化や仕入価格の動向、人件費の動向、生産現場の稼働状況、商品・製品・仕掛品・材料など在庫の動きについての詳細な原因分析が必要です。

Case Study

本日の利益だって把握できる

C社は、世の中の変動が大きいため、日々損益や納品状況、品質を確認していく必要があるという。そして現在の経営状態が瞬時にわかることが、変化の激しい時代のかじ取りには不可欠だと考えている。財務管理面では毎日の収支が出てくるようにシステムが構築され、物の動きだけでなくカネの動きも迅速に把握できるようになっている。つまり、“日次決算”ができるということだ。

(プラスチック金型/装飾めっき・80人)

Step Up

(1)商品別の粗利益率や加工高比率の把握をし、低下している場合にはその原因を追究している

企業では粗利益や加工高を拡大するために売上高の増加を図ろうとします。しかし、売上高の増加がそのまま粗利益や加工高の増加につながるわけではありません。粗利益率の低い商品・製品ばかりが売れると、かえって企業全体の粗利益が低下してしまう場合さえあるからです。従って、まず粗利益率ないし加工高比率を商品・製品ごとに計算してグループ化します。粗利益率の高い商品・製品グループについては既存得意先の深耕や新規得意先の開拓など売上高の拡大策を検討します。一方、粗利益率の低い商品・製品グループについては、製品・商品別や得意先別に原因分析をして改善策を講じることが必要です。

(2)粗利益または加工高に対する人件費の割合を把握している

粗利益または加工高に占める人件費の割合を労働分配率といいます。人件費の増加率が粗利益や加工高の増加率を上回ると労働分配率は上昇し、収益性の悪化を招きます。このため、健全経営を行うためには粗利益や加工高を高めると当時に、人件費を管理することにより労働分配率を一定の比率内に収めていくことが必要です。一般に、労働分配率が50%を超えると、経営体質がかなり劣っていると評価されます。業種や企業規模を考慮して各企業にとって適正と考える労働分配率を設定し、人件費よりも粗利益や加工高の上昇率が上回るように人経費や従業員構成を管理していくことが重要です。