はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

不動産担保・保証に依存しないさまざまな資金調達方法を知ろう

資金繰りに苦労されている企業は多いと思いますが、担保・保証に過度に依存する借入は大きな負担となります。金融機関の姿勢も変化し、また金融機関に頼らない資金調達方法など、さまざまな選択肢が増えてきています。調達手段を増やすその方法とは・・・

(掲載日 2020/08/27)

小規模企業の資金調達の多様化

1.必要な時に調達できていますか?

資金調達は人材獲得、販路拡大と並んで多くの中小企業にとって共通の課題となっています。夢の実現、また事業戦略に沿った成長のためには計画的かつ安定的な資金調達が必要です。

多くの中小企業は資金調達を金融機関からの借入に依存している実態があります。借入自体に問題はないのですが、借入に伴う担保(一般的に不動産担保)や経営者保証が経営者に過大な負担となることが問題と認識されています。

経営者保証は、経営者保証に関するガイドライン(2013年12月公表)の適用や経営者保証解除に向けた専門家による支援(2020年4月~) などの施策を通じて緩和の方向にあります。

しかし、依然として担保の負担が残ります。不動産担保を求められる傾向にある現状では、適切な不動産を保有しない企業は借入の機会さえないことになります。資金調達手段に制約のある中小企業の中でも、特に小規模企業には事業の継続に致命的となりかねません。

近年は、リーマンショックやコロナ禍など外部環境の変化が資金繰りに影響を与えることが起きています。自立、つまり自社の計画に沿った経営をしていくには、従来とは異なる資金調達の手段を検討しておくことが必要ではありませんか。

2.調達手段を増やそう

では、従来の経営者保証や不動産担保に頼らない調達手段にはどういうものがあるのでしょうか。

調達手段を下表の通り広く捉えてみます。一部については説明を加えます。

(1)保有資産の活用

例えば、債権回収は通常の資金繰り管理の中で取組んでいらっしゃるはずです。適切な回収は運転資金の調達手段として有用です。売掛金を早期に、或いは割引かず100%現金化しましょう。

買掛債務の支払い期間と併せて管理(資金繰り)することでより有効な調達手段となり得ます。自社の事業で創れる資金です。経営者自らが取組めることであり自立への優先取組です。

(2)資本の活用

株式による資金調達は、中小企業にとって現状ハードルが高いです。話題のクラウドファンディングは購買型、貸付型が活用の中心で、株式型は運用上の制約などから実用的ではありません。

(3)支援機関の活用

補助金等は審査結果次第などの性格から、予定通りの資金調達をできないリスクがある点で自立に適していません。あくまでも補助的な手段と認識してください。

そうなると、やはり負債(借入等)に頼るしかないのか? とりわけ小規模企業者の現実的な手段は限られていますが、金融機関は門戸を閉ざしているのでしょうか。

3.負債の多様化

近年、資金提供者である金融機関に変化があります。

金融機関は信用保証協会の保証や不動産担保による融資に注力しつつも、今後は「事業性を評価した担保・保証によらない融資」、「売掛債権の流動化による融資」、「動産担保による融資」に重点を置きたいとしています(中小企業白書2016年版第2部第5章第2節)。

これらに共通するのは、保証や担保の提供などを強いるものではなく、経営者の視点からすると、自社の事業のことや、また調達資金をどのように収益化しているのかについて理解してもらえればよいということです。小規模企業にも対応可能となります。

4.新たな資金調達手段に取組もう

金融機関の姿勢の変化に合わせた調達手段としての事業性評価、売掛債権/動産担保についてもう少し説明を加えます。

併せて、私募債についても新たな調達手段として紹介します。融資と異なり、必ずしも金融機関からの調達とは限りませんが、新たな負債の活用です。

尚、活用に際しては仔細を金融機関や専門家等にお問い合わせください。

(1)事業性評価

金融庁は、「財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行う」よう金融機関に指導しています(「平成26年事務年度金融モニタリング基本方針」金融庁。下線は筆者)。

具体的には財務情報以外の何を評価するのでしょうか。例えば各金融機関が用いる「事業性評価シート」と称する様式の主な記入項目は次の通りです(参考文献:新日本有限責任監査法人発行「情報センサー2018年3月号」)。

・当該企業の製品・サービス・ビジネスモデルなどの特徴(強み・弱み)

・市場環境、競合環境

・今後の展開(新分野・技術への取り組み)

・SWOT分析

・SWOT分析を踏まえた金融機関による課題解決提案

・上記全てを踏まえた業績見込み(計画)

事業計画を既に作成している企業にとっては新たな負担ではありません。

一方で、融資対象企業の事業を精緻かつ適切に評価することは金融機関にとって容易ではなく、実施が進まない現状があります。

例えば、経営者でさえ市場環境を見通すことは容易ではありません。貸借対照表や損益計算書を見る「財務分析」と、「事業性の評価」ではスキルが異なり、従来の融資判断手法を身に着けた金融機関の担当者の教育にも時間が必要です。

金融機関による適切な評価を得るためには、経営者自らが自社の事業を評価して金融機関へ説明する姿勢が大事だということを筆者は強調しておきます。

自社の状況を客観的に評価することで経営課題に自主的に取り組めます。小規模企業経営者が恐らくは不得意な点です。経営環境、課題/対策などを整理し、金融機関の担当者とコミュニケーションをとりましょう。例えば、製品の紹介、製品の生産過程の見学、顧客獲得状況の説明、販路開拓方法の例示など事業への理解を円滑にする工夫は有効です。

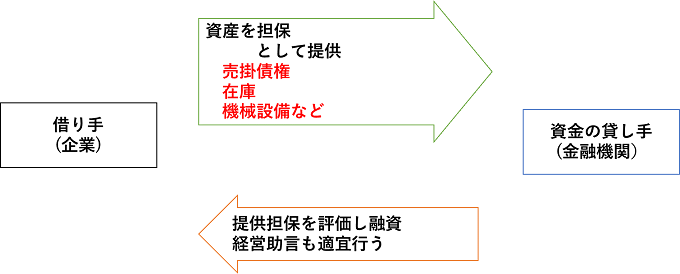

(2)動産・債権担保融資

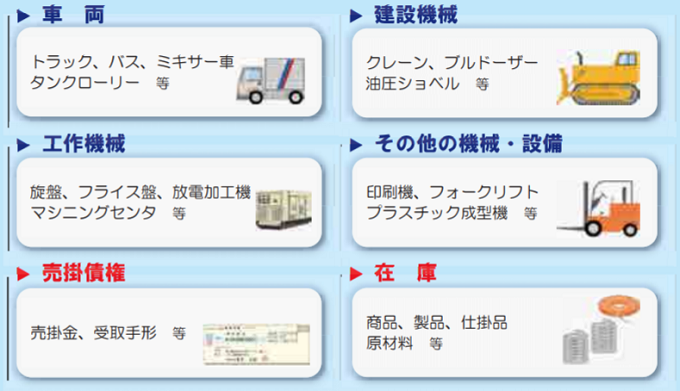

動産・債権担保融資(Asset Based Lending)はABLと略称で呼ばれます。動産(製品・商品の在庫、仕掛品、原材料、車両、機械など)や売掛債権(売掛金、受取手形)を担保とした融資です。

仕組みは下図の通りです。

特長は事業活動に紐づいた資産を担保とする点です。収益を産み出す重要な資産であり、小規模企業も保有しています。担保対象が拡大しており、幅広い業種で活用が可能です。

担保設定した売掛金、在庫の状況や機械等の稼働状況を共有し、企業の事業や業況を金融機関は深く理解できます。

小規模企業とも縁深い地方銀行(第二地銀含む)の97%が融資実績を有します(「企業の多様な資金調達手法に関する実態調査2019.2」帝国データバンク)。実行件数10,061件、総額8,150億円、その内中小企業向けが9,098 件(全体比95.7%)です。融資残高は総額2.5兆円(2017年度末)に達します。

ABLが浸透せず馴染みがないのは、例えば「金融機関内で担保評価を内製化できる体制やノウハウが確立されていない」、「業界で一般的な評価の手法やプロセスが確立されていない」ことなどで、金融機関内や業界内の体制が十分に整備されていないことも背景として考えられます(同調査結果より)。

事業性評価と同様に、担保とする事業用資産を金融機関が適切に評価できるよう経営者自らが評価する姿勢、またコミュニケーションする姿勢が重要です。

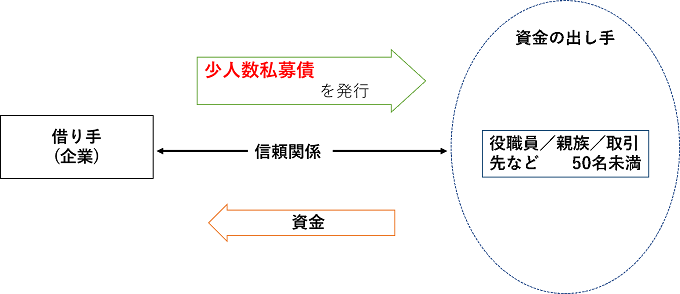

(3)私募債

簡単に言うと、企業が金融機関向け、或いは限定的な少人数向けに債券を発行して行う資金調達です。ここでは少人数私募債を紹介します。

従来は取引銀行向けに発行していましたが、最近は役職員、親族、取引先などへ発行する私募債(50人未満を対象とする「少人数私募債」)も活用されています。債券を発行する企業への信頼に基づきます。

少人数私募債の主なメリットは以下の通りです。

①柔軟に償還期限(長期も可)や方法を決定 … 長期安定資金の調達、債券の購入希望者との直接交渉

②比較的手間が掛からず、低コスト … 原則保証人/担保設定は不要で、手続き簡便

一方主なデメリットは、

①元金の一括返済が必要 … 償還計画必要

②縁故者との関係悪化の可能性 … 償還不可の場合

少人数私募債の発行は小規模企業にも容易ですが、縁故者による信頼に基づきますので、経営者は事業への理解を獲得することが不可欠です。

まとめ

上述の通り資金調達の選択肢はあります。活用には自社の事業モデル、成長性等を経営者が客観的に把握、評価し、伝えていくことが求められます。事業計画に資金計画を積極的に織り込んでいきましょう。

著者プロフィール