はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

流動比率

資金ショートを引き起こす危険性をチェック

前述したように、借入金の管理のポイントは、次の2つです。

- 売上規模、収益力、資産状況など、企業の借入金返済

能力に比べて借入額が過大になっていないか - 資金使途と調達との関係がバランスしているか

このうち、1.については、219ページで借入金償還期間による分析を説明しました。

ここでは、2.について説明します。

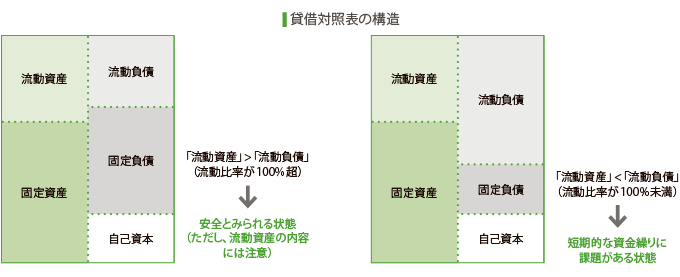

資金使途に合った資金調達をしないと、資金ショートを引き起こしてしまう危険性があります。特に、「短期的に決済しなくてはならない負債(流動負債)」に見合う「短期的に現金になる資産(流動資産)」がない場合、新たに資金調達をしないと、資金ショートを起こす可能性が高く、危険な状態といえます。

資金使途と調達とのバランスをみる指標に「流動比率」があります。

流動比率(%)=流動資産÷流動負債×100

「流動比率」は、通常150%以上が望ましく、100%を下回ると安全性に欠けた状態といえます。ただし、数値として100%を超えていても、流動資産には不良在庫や不良債権など、現金化が困難な流動資産が含まれる場合もあり、その構成内容を精査する必要があります。

Step Up

固定長期適合率

長期的に資金使途と調達との関係がバランスしているかをみる指標として、「固定長期適合率」があります。

固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100

土地や建物の購入や設備投資といった耐用年数の長いもの、つまり回収に長期を要する物については、返済の必要のない自己資本(増資など)による調達か、返済期限の長い長期借入金による調達が適合しており、こうした資金で投資額を賄うことが重要です。

危険なのは、短期借入金によって調達した資金で土地や建物の購入や設備投資といった回収に長期を要するものの資金を賄うことです。回収は長期にわたるが、借入金はすぐ返さなければならないといった状況になり、現預金が潤沢にない場合は資金不足となる危険性が高くなります。

この指標では、安全であることを示す基準値は100%未満ということになりますが、より安全を見込んで70-80%未満であると望ましいといわれています。