はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

借入金償還期間

借りたお金を何年で返済できるのかチェック

企業経営においては、決して借入金をしてはいけないということではありません。現実的に自己資本に依存した資金調達には限界がありますし、むしろ、借入金を上手に活用して先行投資し、企業を発展させることも必要です。

しかし、借入金に依存しすぎると、経営のリスクはきわめて大きくなります。当然のことながら、一度借入をしてしまえば、長期的に返済義務と金利負担が生じることとなります。

大切なのは、借入金の管理です。借入金の管理のポイントは、次の2つです。

- 売上規模、収益力、資産状況など、企業の借入金返済

能力に比べて借入額が過大になっていないか - 資金使途と調達との関係がバランスしているか

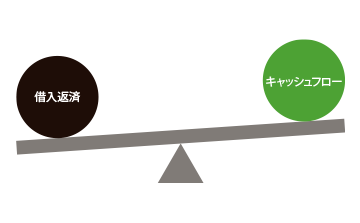

まず、1.借入金返済能力をみる指標が「借入金償還期間」です。

借入金償還期間(年)=借入金÷キャッシュフロー

=(長期借入金+短期借入金)÷(経常利益×0.6+減価償却費)

つまり、キャッシュフロー(=税引後利益(ここでは「経常利益×0.6」で計算)と減価償却費の和)で、現在の借入金を何年で返せるかを示したもので、小さければ小さいほど安全性が高いといえます。

例えばこれが10年と算出されれば、現状のキャッシュフローでは返済に10年かかることを示しています。この値が10年以下であれば、ひとまず安全圏内といえるでしょう。

一方、土地や建物など、どんなに耐用年数が長い固定資産であっても、投資回収に20年以上かかることは望ましくないため、この値が20年を超えると、借入金過大、キャッシュフロー不足という判断となるでしょう。

この値が大きい、つまり借入金償還期間が長い場合には、在庫や遊休資産を圧縮して、借入金返済を進めると同時に、資金ショートを起こさないために、借入金の借り換えやリスケジュールを早期に検討すべきです。

Step Up

売上高対借入金比率

借入規模が身の丈にあったものかどうかをある程度見分けることができる指標として、「売上高対借入金比率」があります。これは、単純に売上高と借入金残高を比較したものです。

売上高対借入金比率(%)=借入金÷売上高×100

一般的にこの指標が100%を超えると借入金が過大であるといえます。例えば、「売上高対借入金比率」が100%で、平均借入金利が3%であれば、売上に占める支払利息も3%ということになり、その分、利益が圧迫されることを意味します。