はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

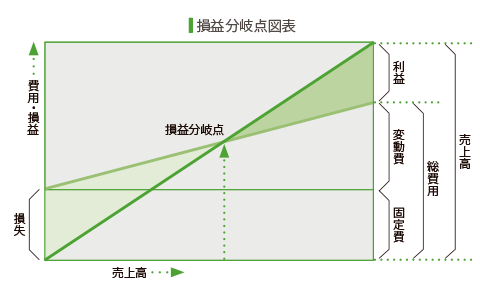

損益分岐点売上高

採算がとれる売上高のラインはどこかをチェック

経営者にとって、「赤字」は避けたいものです。「黒字」と「赤字」との分かれ目、つまり「採算ライン」を知るための分析が「損益分岐点分析」です。「損益分岐点(損益分岐点売上高)」とは、損益トントンとなる売上高のことであり、実際の売上がこれを上回れば「黒字」、下回れば「赤字」ということになります。安定した企業経営のためには、常に損益分岐点を把握しながら事業活動を行うことが必要です。

自社の損益分岐点を知るために、まず、自社の費用を「変動費」と「固定費」に分類します。「変動費」とは、売上高によって比例的に増減する費用で、材料費や仕入商品の原価などがこれにあたります。一方、「固定費」とは、短期間では売上高の増減とは関係なく一定に発生する費用で、減価償却費や家賃、正社員の人件費などが該当します。

ここでは、製造業や建設業の場合には「材料費+外注費」、非製造業の場合には「売上原価」を「変動費」として、それ以外の費用は「固定費」として計算しています。

損益分岐点売上高(円)=固定費÷(1-変動費÷売上高)

製造業の場合(建設業、運輸・情報通信業を含む)

=(売上高-材料費-外注費-経常利益)÷{1-(材料費+外注費)÷売上高}

非製造業の場合

=(売上高-売上原価-経常利益)÷(1-売上原価÷売上高)

損益分岐点分析は、経営計画を立案する際にも大いに参考になります。すなわち、来年度以降、売上がいくらになればどのくらい利益が上がるのか、予想される売上のなかで利益を確保するためには、変動費と固定費をどのくらいにしなければならないのかを把握し、対策を立てることができます。

Step Up

固定費にも2種類ある

「固定費」とは、短期間では売上高の増減とは関係なく一定に発生する費用ですが、固定費にも2種類あることを知っておくと便利です。

一つは、設備投資にかかる減価償却費など、長期的な観点からの意思決定によって発生する「拘束固定費(コミッテッド・コスト)」であり、これは、短期的には金額を増減できません。もう一つは広告宣伝費など、短期的に裁量がきく「自由裁量固定費(マネジド・コスト)」であり、こちらの固定費は、固定費とはいっても、業績をみながら増減させることもできます。